هل يعود مصرف لبنان إلى تثبيت الليرة مجدداً !!

هل عاد مصرف لبنان إلى سياسة تثبيت العملة مجدّداً؟ السؤال يفرضه سلوك مصرف لبنان في العودة إلى التدخّل في السوق بائعاً أو شارياً للدولارات. هو يزعم أن القيام بذلك هدفه خفض سعر الصرف، من دون أي سياسة واضحة لمستوى السعر المستهدف ووسط مسار انحداري للأزمة. أيضاً من دون أي أفق لقدرة مصرف لبنان على الاستمرار في تثبيت سعر الصرف. أصلاً التثبيت يعني تعزيز القوّة الشرائية بشكل مفرط ويؤدّي إلى ضغط على الدولار. ضغط، يرجح أن يظهر لاحقاً بوضوح وبحدّة. هذه ليست سياسة نقدية، بل هي سياسة بيع الأوهام

تثبيت سعر الليرة مجدّداً؟

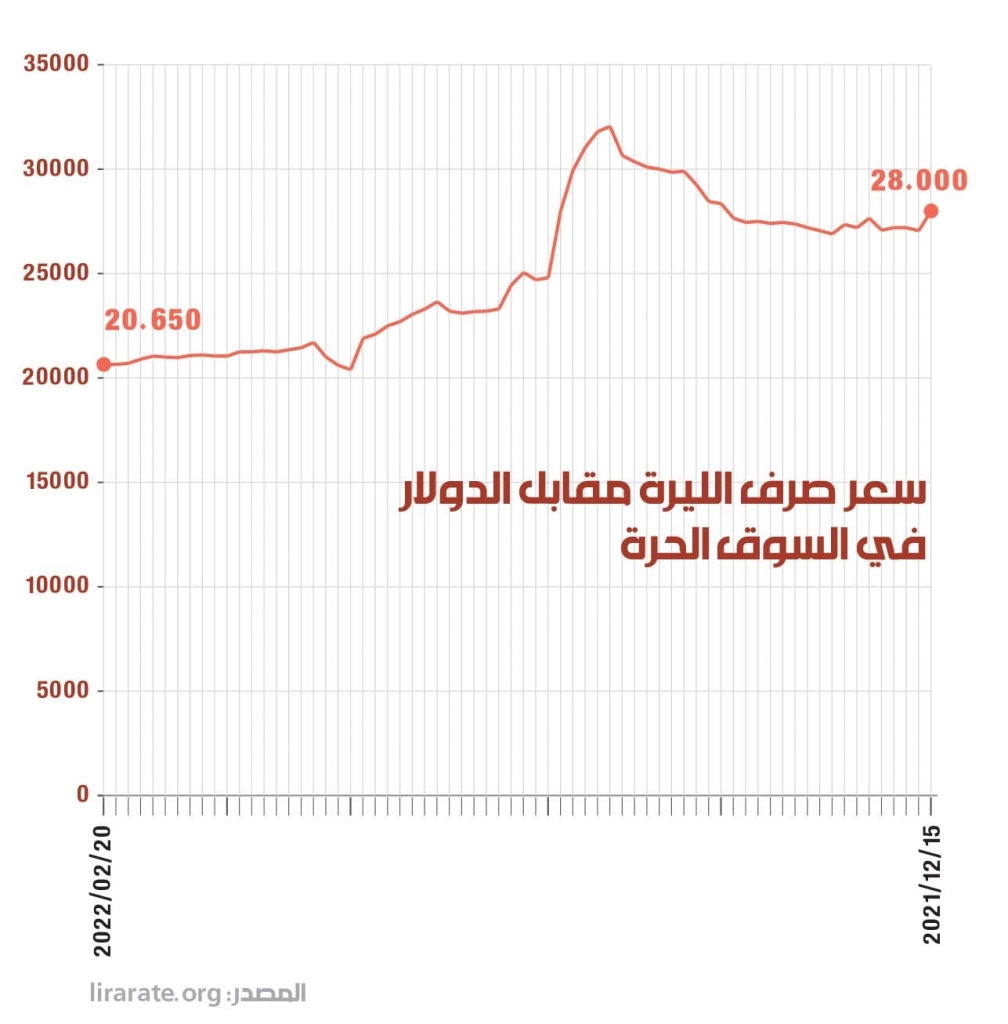

التعميم 161 فيه بعض الإجابات. فهو يتيح للمصارف شراء دولارات ورقية من مصرف لبنان وفق سعر «صيرفة» وبيعها للزبائن مقابل عمولة سواء كان الزبون سيسحب من وديعته، أو أتى حاملاً لكميات من الليرات بحوزته. وكان مصرف لبنان يضع سقفاً لهذه العملية، إلا أنه فتحها لاحقاً بلا سقف. وخلال بضعة أسابيع أتت النتيجة انخفاضاً في السعر من نحو 33 ألف ليرة للدولار إلى حدّ أدنى يبلغ 19 ألف ليرة وحدّ أقصى يبلغ 21 ألف ليرة. جرى ذلك، لأن مصرف لبنان تدخّل في السوق بائعاً للدولار. بشكل ما، عاد إلى سياسة تثبيت سعر الليرة التي مارسها لسنوات منذ منتصف التسعينيات. يومها كان مصرف لبنان يمتصّ الدولارات التي تأتي عبر القنوات المصرفية (ودائع، استثمارات، تحويلات مغتربين…)، ثم يعرض الدولار في السوق لكبح انفلات السعر عن الهامش الذي حدّده لنفسه ضمن سعر وسطي يبلغ 1507.5 ليرات. بمعنى أوضح، التدخّل في السوق كان يفرض عليه استعمال أدوات مالية أخرى في سبيل تعزيز كثافة استقطاب الدولارات إلى النظام المالي. فأسعار الفائدة المحلية (ليرة أو دولار)، كانت أعلى بكثير من أسعار الفائدة العالمية، وهذا ما فرض على لبنان «الإدمان» على التمويل الخارجي بكل تبعاته.

حالياً، ماذا يعني التدخّل في السوق عارضاً للدولار أو شارياً له؟ هل يعني العودة إلى النموذج السابق الذي انفجر؟ ففي نهاية الأمر، سيكون مصرف لبنان أمام خيارين:

– الاستمرار في حماية العملة والتحكّم بالأسعار، كما يفعل حالياً عبر عرض الدولارات.

– الانصراف نحو حماية المصارف عبر إفلات سعر الصرف وتكبيد المجتمع والاقتصاد كلفة هائلة.

الخيار الثاني مارسه مصرف لبنان خلال السنتين الماضيتين عندما تُرك وحده يدير الأزمة وسط انسحاب السلطة من ممارسة مهماتها. وهو أدار الأزمة ضمن أولوية الحفاظ على المصارف. من أجل ذلك، كان عليه أن يسمح بتذويب قسم من خسائرها عبر آلية تضخّم الأسعار ونقل هذه الخسائر إلى المؤسسات والأفراد. وتطلّب ذلك انكفاءه شبه الكامل عن التدخّل في السوق. لكنه قرّر، ابتداءً من نهاية السنة الماضية، العودة إلى التدخّل في السوق بائعاً للدولار. بهذا التدخّل يكون قد انتقل مباشرة من سياسة توسعية لليرة، إلى سياسة انكماشية. عمليّاً، هو يحاول دعم الكتلة النقدية بالعملة الأجنبية وامتصاص جزء من الكتلة النقدية بالليرة اللبنانية. وهذا الأمر ينعكس على سعر الصرف من خلال الآتي:

– زيادة عرض الدولار في السوق، لأن معظم متلقّي الدولارات من المصارف بحسب التعميم 161، هم أفراد تُصرف لهم رواتبهم. بمعنى أدقّ، هذه الدولارات ستذهب إلى السوق مباشرة لتتحوّل إلى ليرات، لأن أصحابها يحتاجون إلى العملة المحليّة من أجل استهلاكهم اليومي. بهذا الشكل يكون ضخّ الدولارات في السوق قد رفع العرض النقدي بالدولار.

– خفض الطلب على الدولار عن طريق تقليص حجم الكتلة النقدية بالليرة. ويتم ذلك من خلال شراء مصرف لبنان للّيرات من المصارف مقابل الدولارات التي يتم ضخّها على سعر منصّة «Sayrafa».

تعقيم «المصيبة»

في محصّلة 40 يوماً من التدخّل في السوق، فإن النتيجة الظاهرة في الأرقام الصادرة عن مصرف لبنان هي على النحو الآتي: حجم العمليات بالدولار على منصّة «صيرفة» بلغ 1.18 مليار دولار بمعدّل يومي يبلغ 29.5 مليون دولار، في مقابل انخفاض في حجم الكتلة النقدية بالليرة بقيمة 3.4 تريليون ليرة، وانخفاض سعر الصرف من 33 ألف ليرة إلى ما بين 20 ألف ليرة و21 ألف ليرة. ليس في الأمر سحر. بل نفّذ مصرف لبنان ما انكفأ عن القيام به في السنتين الماضيتين والذي كان يقوم به منذ منتصف التسعينيات حين ثبّت سعر الصرف على متوسط 1507.5 ليرات بضمان آلية التدخّل. لم يتم تسعير الليرة بشكل ثابت، إنما ضمن مصرف لبنان ثباتها بهذه الآلية. هذه العملية هي في الواقع «دعم» لقوّة الليرة الشرائية.

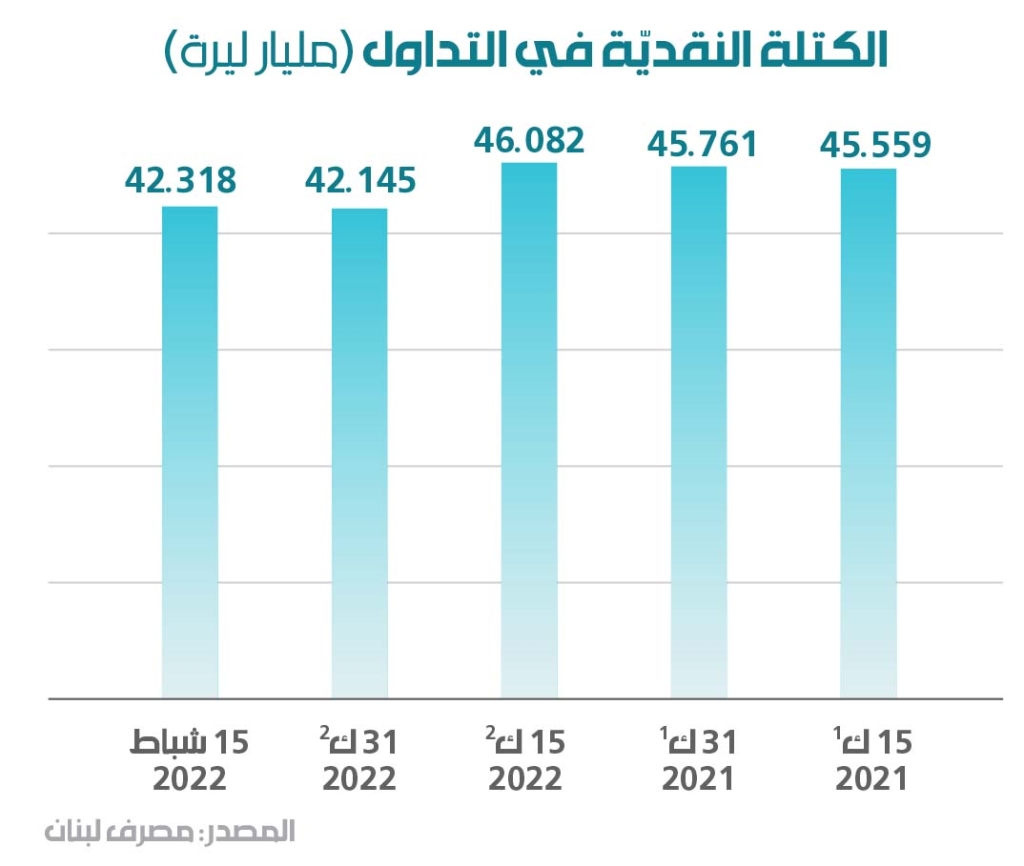

ولا يمكن التمييز بين سياسة التثبيت السابقة، وبين ما يقوم به مصرف لبنان اليوم، إلا لجهة الأهداف. فقد كان يستعمل تثبيت العملة كسياسة طويلة المدى ومكلفة جداً بشكل مبطّن (حجم الخسائر في بنية النظام هائلة وتُقدّر بنحو 69 مليار دولار، أي ما يوازي نحو ثلاثة أضعاف الناتج المحلي)، غير أنه يستعمل هذه السياسة اليوم من دون هدف واضح على المدى الطويل لا لجهة سعر الصرف المستهدف ولا لجهة قدرته على امتصاص السيولة. فإذا كان يسعى فقط لامتصاص السيولة، أي تقليص حجم «المصيبة» الناتجة من ضخّ الليرات في السوق و«تعقيم» هذه المصيبة، فهو يحتاج إلى فترة طويلة لامتصاص كمية مؤثّرة في السوق. حالياً هناك 42 ألف مليار ليرة متداولة مقارنة مع 5500 مليار ليرة في مطلع 2019.

خيارات التدخّل

إذاً، هل سيتمكن مصرف لبنان من الاستمرار بما يقوم به اليوم لجهة ضخّ الدولارات وامتصاص الليرات؟ الإجابة ستكون رهن العوامل الأساسية في الاقتصاد. فبمعزل عن العوامل الاستثنائية، مثل المضاربات والأحداث السياسيّة وغيرها، يتأثّر سعر صرف العملة بحجم التغطية بالدولار لكمية الليرات المعروضة في السوق، وهو أمر يُعبَّر عنه في حركة العرض والطلب على الدولار/ الليرة؛ كلّما زاد الطلب على الدولار، ارتفع سعره مقابل الليرة. ولأن عرض الدولار في السوق مقيّد بحركة تدفّقه عبر الحدود، فإن العملية التي عُرفت بـ«رفع الدعم» والتي تتضمن توقف مصرف لبنان عن تمويل استيراد بعض السلع (دواء، مازوت، سلع غذائية…) بدولارات من احتياطاته، خلق الأمر ضغطاً إضافياً على طلب الدولار في السوق وسط محدودية تدفقات الدولار إليه. تلقائياً ارتفع سعر الدولار.نظرياً، كان رفع الدعم «صدمة» كبيرة تلقّتها السوق انتهت برفع سعر الدولار من أجل تقليص الاستهلاك وبالتالي تقليص الاستيراد والحدّ من الطلب على الدولار في السوق الحرّة… لكن ما يقوم به مصرف لبنان اليوم، هو العكس تماماً. فهو يتدخّل في السوق بائعاً للدولار وكأنه يستعيد خطواته في «دعم» الليرة. فما يعنيه ذلك الأمر هو التالي:

ضخّ الدولارات في السوق، ورغم أن مصرف لبنان لا يصرّح عن مصدرها بشفافية، سواء من الاحتياطات بالعملات الأجنبية أو من عمليات نقدية نفّذها هو لشراء كميات من السوق أسهمت في رفع سعر الدولار، فإن عملية التعقيم تنتج دعماً للقدرة الشرائية، أي عكس السياسة التي كانت سائدة خلال السنتين الماضيتين، وحتى عكس بعض التعاميم الجاري تنفيذها حالياً مثل الـ158 والـ151 اللذيْن يمنحان المودعين سيولة بالليرة واحدة مقابل دولاراتهم العالقة في المصارف (واحدة مسعّرة على 12 ألف ليرة، وأخرى مسعّرة على 8000 ليرة). هذا الدعم، سينعكس إيجاباً على استيراد السلع، وسيتعزّز ذلك بعمليات ضخّ السيولة بالليرة عبر التعميميْن 151 و158، وأيضاً بفرضية أن الاستقرار في سعر الليرة سيعيد التعامل فيها من قبل موظفي القطاع العام، أي ضخّ المزيد من السيولة لتمويل رواتبهم. أما في النتيجة، فإن رفع القدرة الشرائية سيتحوّل مع الوقت إلى ضغط إضافي على الدولار في ظل ضعف قدرة المركزي على امتصاص الكثير من السيولة بالليرة.

عملياً، ينفّذ مصرف لبنان اليوم، سياستين متناقضتيْن، ولا يمكنه في ظل محدودية الدولارات التي يملكها في محفظة احتياطاته بالعملات الأجنبية، أن يواصل عملية الدعم من دون القيام بعمليات مضاربة على الليرة. سيأكل مصرف لبنان من لحمه الحيّ (الاحتياطات بالعملات الأجنبية ومن الذهب، ومن لحم المقيمين في لبنان أيضاً) من أجل ماذا؟ فعندما يحين الوقت للتوقّف عن ضخّ الدولارات في السوق يلغي المصرف المركزي خيار تعزيز القدرة الشرائية للانصراف نحو خيار إنقاذ المصارف عبر طباعة المزيد من الليرات. عندها لا مفرّ من دورات جديدة من الارتفاع في سعر صرف الدولار. لذا، فالخيار الحقيقي هو الاعتراف بالخسائر وتوزيعها بشكل مختلف عمّا يحصل الآن.

المصدر :

الأخبار